画像: 明治安田生命

明治安田生命から販売されている「じぶんの積立」という保険商品がノーリスク・ハイリターンな資産運用としてかなりおすすめです。

この世に「必ず儲かるウマい話」というのはそうそうありませんが、この保険商品はそんな数少ないウマい話のひとつ。結論から先にいえば、あなたがもし生命保険に入っていない状態(もしくは毎年支払っている生命保険料がごくわずか)であれば、毎年の税金が1万円前後安くなり、年末調整でお金が返ってきます。繰り返しますが、ノーリスクでデメリットは一切無し(別の保険商品の押し売りや、加入後の営業電話も一切ありませんでした)。

サラリーマンは自営業者と異なり能動的に行える節税手法があまり多くありません。そんな中でも使える節税制度はキッチリ使ってお金を貯めていきたいですね。

↓資料請求申し込みはこちらから(無料)

目次

「じぶんの積立」の特徴・メリット

明治安田生命から販売されている「じぶんの積立」は、毎月一口5,000円からの積み立てを行う生命保険商品です。「じぶんの積立」の特徴・メリットは以下のとおりです。

- ◎解約時の「元金保証」&満期時の「103%返戻保証」

- ◎医師の診察不要(誰でも加入できる)

- ◎約1万円/年の減税効果

- △対面販売のみ

解約時の「元金保証」&満期時の「103%返戻保証」

明治安田生命の「じぶんの積立」は、

- 保険料の払込期間・・・5年間

- 契約満了までの期間・・・10年間(払込終了から5年後)

となっていますが、契約満了前に途中解約しても払い込んだ保険料は100%そのままそっくり返ってきます(元金保証)。

さらに、10年満期後の返戻金は103%で保証されています。

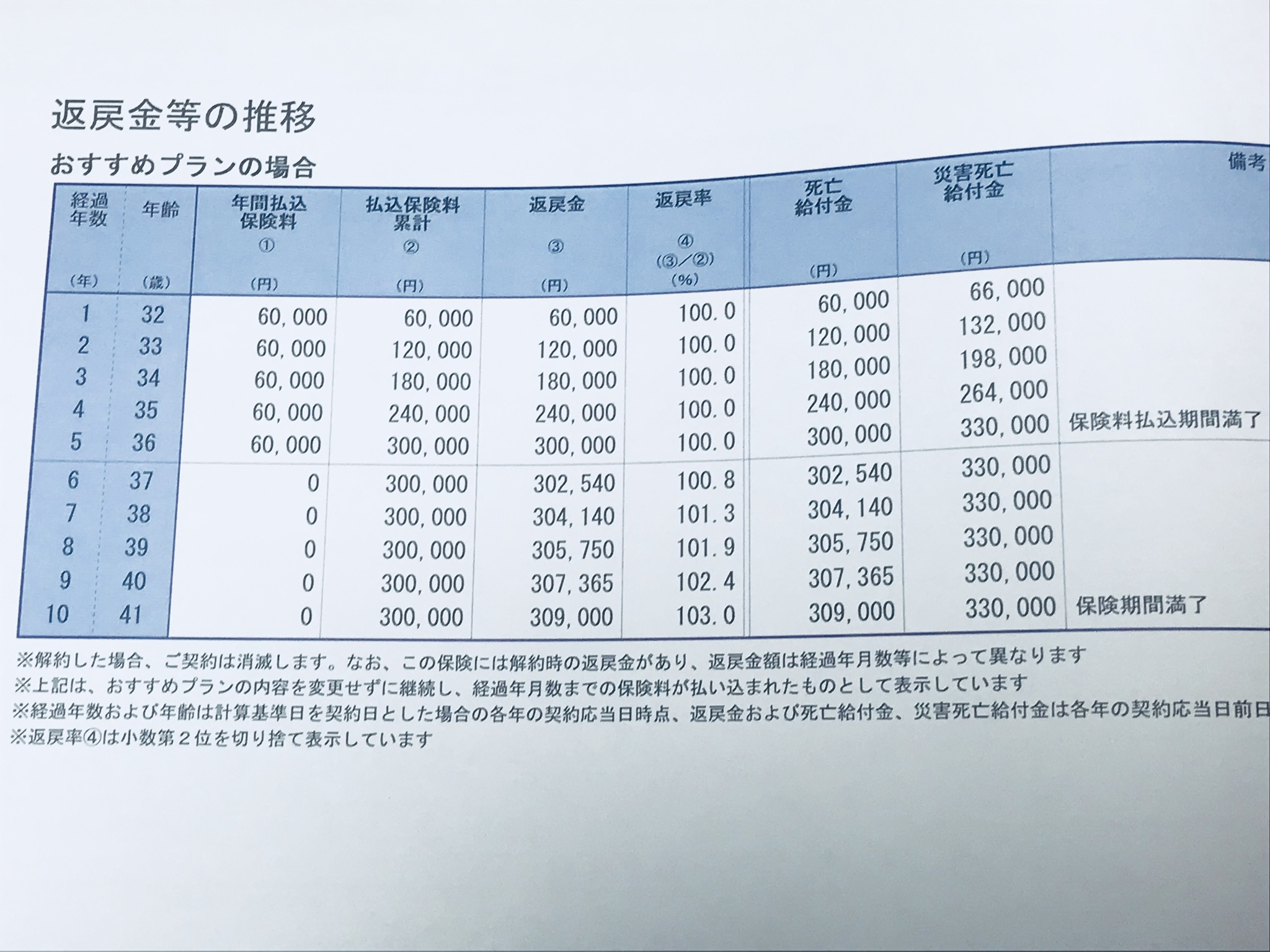

表:返戻金等の推移(5,000円/月 積み立ての場合)

| 経過年数 | 払込保険料 累計 |

返戻金 | 返戻率 | 死亡 給付金 |

災害死亡 給付金 |

| 1 | 60,000 | 60,000 | 100.0% | 60,000 | 66,000 |

| 2 | 120.000 | 120,000 | 100.0% | 120,000 | 1320,000 |

| 3 | 180,000 | 180,000 | 100.0% | 180,000 | 198,000 |

| 4 | 240,000 | 240,000 | 100.0% | 240,000 | 264,000 |

| 5 | 300,000 | 300,000 | 100.0% | 300,000 | 330,000 |

| 6 | 300,000 | 302,540 | 100.8% | 302,540 | 330,000 |

| 7 | 300,000 | 304,140 | 101.3% | 304,140 | 330,000 |

| 8 | 300,000 | 305,750 | 101.9% | 305,750 | 330,000 |

| 9 | 300,000 | 307,365 | 102.4% | 307,365 | 330,000 |

| 10 | 300,000 | 309,000 | 103.0% | 309,000 | 330,000 |

↓【写真】返戻金等の推移(5,000円/月 積み立ての場合)

医師の診察不要(誰でも加入できる)

明治安田生命の「じぶんの積立」は、医師による診査や健康状態などの告知が一切不要です(誰でも加入OK)。健康状態に不安がある方や持病を持っている方などでも問題なく加入できます。

払込期間は「約1万円/年の減税効果」

この保険は生命保険料控除の対象となる商品です。つまり、払い込んだ保険料に応じて払うべき税金の額が低く算定されることになります。

詳しい計算は国税庁のHPを見るとわかりますが、だいたいの概算で「6万円/年を預金すると約1万円/年の節税効果」が得られるという節税メリットが得られます。

↓(表)5,000円/月(=6万円/年)を積み立てた場合の減税額

| 課税所得 | 減税効果 | (内訳)所得税減税 | (内訳)住民税減税 |

| 300万円 | ▲6,300円減税 | ▲3,500円減税 | ▲2,800円減税 |

| 500万円 | ▲9,800円減税 | ▲7,000円減税 | ▲2,800円減税 |

| 800万円 | ▲10,850円減税 | ▲8,050円減税 | ▲2,800円減税 |

| 1,000万円 | ▲14,300円減税 | ▲11,500円減税 | ▲2,800円減税 |

対面販売のみ

これが唯一のデメリットかもしれませんが、「じぶんの積立」は対面販売のみの商品です。つまり加入申し込み手続きをネットだけで完結することはできません。

じぶんの積立は明治安田生命の「ドアノック商品」と呼ばれる種類の保険で、いくら売っても儲からないであろう赤字覚悟の客寄せ商品。この商品をきっかけに生保レディは別の商品(保険会社が儲かるもの)も合わせて勧めてくこともあるかと思いますが、この保険商品以外に加入する意思はないことをきっぱり伝える必要があります。

「じぶんの積立」のデメリット

「じぶんの積立」にデメリットはほとんどありません。

強いて言えば、元金の固定額が保証されるためインフレ(物価上昇)のリスクに対応できないということぐらいでしょうか。でもこれは銀行預金でもまったく同じこと。

銀行に定期預金をするぐらいなら節税効果が得られる分だけ、こっちに積み立てた方がはるかに良い資産運用効果が得られます。

「よく保険として認可されたものだ」と経済評論家の山崎元氏に言わしめるだけの商品であり、ある種の"合法脱税"ができる貴重な保険といえます。

そうした確定拠出年金よりもスケールが小さいとはいえ、(1)短期間で資金を回収でき、(2)リスクが小さく、(3)生命保険料控除のメリットを確実に取ることができる──。そんな商品があれば魅力的なのではないかと思って探してみたら、こんな商品があったのだ(正確に言うと、ある知り合いに教えてもらったのだが…)。

率直に言って、保険としてよく認可されたものだと思う。(中略)単に国が税金を取り損なっているようにしか見えない。

「じぶんの積立」がおすすめできない方

以下に該当しない方であれば、この保険商品は非常におすすめです。

- 「生命保険料の支払い総額」が8万円/年を超えてしまっている方

- 返済すべき「ローン(借金)」を負っている方

「生命保険料の支払い総額」が8万円/年を超えてしまっている方

「生命保険料の支払い総額」が8万円/年を超えてしまっている方の場合は、生命保険料控除の税制メリットを受けることができません。

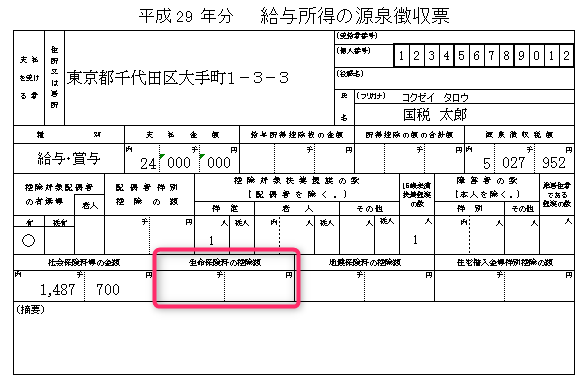

もし団体保険等の給与天引きなどにより自分が支払っている「生命保険料の支払い総額」がわからない場合は、会社から毎年発行される源泉徴収票をみれば調べることができます。

↓「生命保険料の支払い総額」はここをみる(源泉徴収票)

返済すべき「ローン(借金)」を負っている方

もしあなたがローンの残高がある方の場合は、この保険商品に手を出す前に繰り上げ返済を優先しましょう。早期返済に勝る資産運用はありません。

「じぶんの積立」への加入方法

明治安田生命の「じぶんの積立」へ加入方法は以下の3Stepで完了します。

- Step1:「じぶんの積立」の資料請求

- Step2:電話の着信→面談日(契約日)の予約

- Step3:生保レディと面談&契約締結

↓資料請求はこちらから

Step1:「じぶんの積立」の資料請求

まずは「じぶんの積立」の資料請求を行います。

「ベストスタイル」「つみたてドル建終身」という保険商品も合わせてリコメンドされるかもしれませんが、今回は「じぶんの積立」だけに加入するので無視してOKです。

(表示例)

「じぶんの積立」を資料請求された方には、下記の商品もおすすめしています。資料をご希望でない方は、チェックを外してください。

Step2:電話の着信→面談日(契約日)の予約

明治安田生命側から「商品のご説明しましょうか?」と電話がかかって来ると思います。このかかってきた電話をもとに、契約のための面談日程と面談場所をそのまま決めてしまいましょう。

じぶんの積立は一応「生命保険」というくくりの商品なので、書類作成のために「死亡時の保険金受取人」を電話で聞かれることになります。

- 受け取り人の氏名と続柄(自分以外を指定。親、配偶者など)

- 受け取り人の生年月日(西暦、和暦ともに)

をそれぞれ伝えましょう。

Step3:生保レディと面談&契約締結

自宅や職場近くの喫茶店で生保レディの方と面談します(※僕の場合は地元のカフェで面談しました)。

契約日当日の持ち物は

- 身分証明書(免許証など)

- 口座振替先銀行の届出印

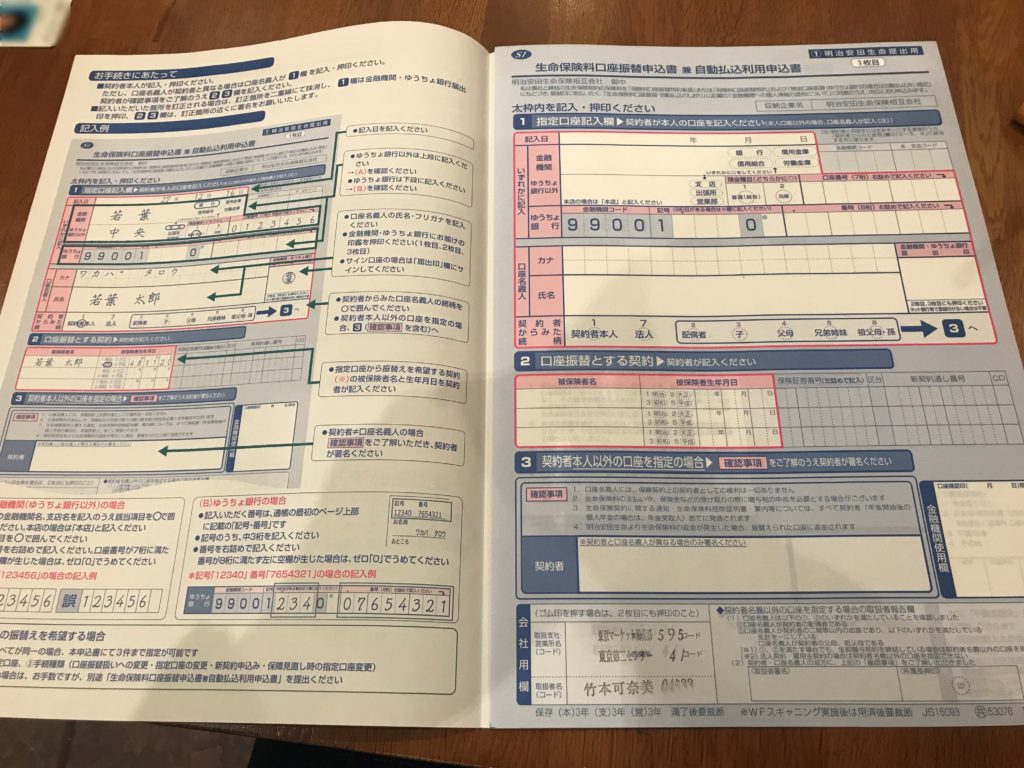

の2点があればOKです。銀行の届出印は「生命保険料口座振替申込書」にその場で押印するために使います(3箇所必要)。

【写真】↓生命保険料口座振替申込書

ちなみに契約は紙書面ではなく、タブレット端末をもとに行われました。署名もスタイラスペンで書くことになるのでちょっとギコチないサインになるかも。

【写真】↓明治安田生命のタブレット端末

【Q&A】「じぶんの積立」のよくある疑問

じぶんの積立にデメリットは本当にないのか?

「じぶんの積立」に基本的にデメリットはありません。

強いてあげるなら、

- 対面販売のみであり、ネット契約できない

- 自分で株式や投資信託等で運用したほうが103%(10年)より利回りが高いかもしれない

という点がデメリットでしょうか。

元金割れなし、満期時の103%返戻、そして生命保険料控除対象(これが一番でかい)のメリットの前にはさしたるデメリットでは無いと思います。

明治安田生命側からしてみれば儲けを生まない赤字商品であることは確実であり(だからこそ私達にとって「良い商品」といえるのですが)、契約満了時の10年後には消失濃厚な保険商品なので今のうちの加入がおすすめです。

対面販売で押し売りはされる?

Web上での申し込み完結ができず対面販売のみの商品ですが、生保レディからの押し売りなどは特にないです。もし仮に違う商品を勧められたとしてもやんわりと断れば大丈夫でしょう。

※僕の場合、新卒の生保レディが対応してくれて説明時間込みで40分ほどで契約完了しました。この際セールストークは一切なし。

上では明治安田生命の「ドアノック商品」と説明しましたが、どちらかというと新人や若手社員の営業練習用の商品のように感じました。

契約口数は「一口(5,000円/月)」と「二口(10,000円/月)」のどちらがおすすめ?

課税所得額によりますが、どちらかといえば「一口(5,000円/月)」のみの積み立てがおすすめです。二口以上を積み立てた場合は生命保険料控除枠(8万円/年)を使い切れますが、減税効果の差額は微々たるものです(※下記表)。

もし二口以上の金額を運用するなら「確定拠出年金口座(iDeCO)」や「NISA口座」に預け入れたほうが期待できるリターン(節税効果)は大きいと思います。

【※表】一口(5,000円/月)と二口(10,000円/月)の減税額比較

| 課税所得 | 一口(5,000円)積立時 ※所得税+住民税 |

二口(10,000円)積立時 ※所得税+住民税 |

| 300万円(税率10%) | ▲5,800円減税 | ▲6,300円減税(+500円) |

| 500万円(税率20%) | ▲9,800円減税 | ▲10,800円減税(+1,000円) |

| 800万円(税率23%) | ▲10,850円減税 | ▲12,000円減税(+1,150円) |

| 1,000万円(税率33%) | ▲14,300円減税 | ▲15,950円減税(+1,650円) |