今この記事をご覧になっているあなたは、

「勤め先会社から企業型の確定拠出年金(DC)に加入させられたけど、どの投信商品を選んでいいかわからない...。」

「自分にあったベストなポートフォリオ(資産配分比率)の考え方は…?」

といったことをお考えのことかと思います。

勤め先会社から「老後の資産運用は自分でやれな?」と突如として運用責任を負わされ、戸惑う方は今かなり増えているようです。結論から先に言えば、投資信託商品で選ぶべきものは以下の4つの条件にすべて当てはまるものです。

選ぶべき投信商品の4つの条件

◎インデックスファンドであること

◎販売手数料が0円(=ノーロード)であること

◎信託報酬が0.5%以下であること ※0.3%以下推奨

◎分配金(=資本の取り崩し)が年1回以下であること

※確定拠出年金の場合は分配金が再投資に回されるのでOK

守るべき条件はたったこの4つだけ、非常にシンプルです。ちなみにこの条件は、企業型DCだろうが個人型DC(iDeCO)だろうが変わりません。このあたりの理由は下記の書籍で非っ常~~に分かりやすく解説されているので、資産運用について体系的な知識を身に着けたい方は一冊買ってしっかり読んでおくと良いと思います(いずれも超良書です)。

逆にいえば、以下の条件に1つ以上該当する投信商品は「はずれ」または「地雷商品」のアンチパターンです。手を出しちゃダメ、ゼッタイ。

選んではいけない投信商品の条件

△元金保証型(貯蓄性)の投資信託商品

※DCやNISAの運用益非課税メリットを放棄することになります

×アクティブファンドの投信商品

×販売手数料が有料の投信商品

×信託報酬が1.0%以上の投信商品

×分配金が毎月支払われてしまう投信商品

目次

良い投資信託商品の4つの条件(NISA,確定拠出年金共通)

◎インデックスファンドであること

投資信託は大きく分けて「インデックスファンド」と「アクティブファンド」の2種類があります。

インデックスファンドとは、特定の株価指数(インデックス)に連動した値動きをする投資信託のことです。この種の投資信託は株価指数に応じて機械的に運用されるため、シンプルで堅調な運用成績になるなのが特徴です。

※「特定の株価指数」とは、朝のニュースでよく聞くような日経平均225、TOPIX、NYダウなどのことです。

一方でアクティブファンドとは、独自の運用方針でインデックスファンド以上の利益を目指す投資信託です。これだけ聞くと「アクティブファンドの方が一段優秀なのでは?」と期待したくなりますが、現実的にはアクティブファンドの大多数はインデックスファンドよりも成績が悪いです。

また、株価指数を無視した分析を行うための「証券マンの人件費コスト」が無駄に重加算されるため、アクティブファンドでは信託報酬(後述)の手数料がかなり高めに設定されています。なので、投資初心者は迷わず「インデックスファンド」一択です。

◎販売手数料が0円(=ノーロード)であること

投資信託には大きく分けて2つのコストがあり、「販売手数料」と「信託報酬」があります。それぞれいわゆる初期コストとランニングコストに相当します。

- 販売手数料(購入時に支払う。初期コスト)

- 信託報酬(毎年支払う。ランニングコスト)

このうち購入時に支払う「販売手数料」はノーロード(0円)のものが主流です。これから投資信託商品を購入する場合は原則、ノーロードの商品の中から選ぶようにしましょう。

中には0.3%ほどの販売手数料を取ってくるファンドもありますが、そういう販売手数料が有料(1円〜)のファンドは全部無視してOKです。

例えばですが、販売手数料が0.3%のコスト感は

「銀行に100万円預金したらATM手数料で3,000円取られてしまった...(T_T)」

ぐらいの損失と同じだと思ってもらえればOKです。

◎信託報酬が0.5%以下であること ※0.3%以下推奨

初回のみの販売手数料とは異なり毎年支払うことになる「信託報酬」は、信託会社が運用成績に関わらず預け入れたお金から徴収していく手数料のことです。

"報酬"と称してはいますが別に成功報酬などではなく、仮に信託会社の運用成績が仮にマイナス(失敗)またはプラマイゼロであっても一定率を差し引かれます。

「信託報酬が高い商品ほど運用成績を出す商品なのではないか?」と期待する方が意外と多いのですが、それはただの幻想です。資産運用の世界では手数料が安い会社が絶対的に偉くて権威性があるのです。「高かろう悪かろう」の合言葉を胸に留め、高利の手数料を収入源する証券会社の罠に嵌まらないよう気をつけましょう。

信託報酬が高い商品ほど、手数料コストが運用成績を圧迫します

信託報酬の手数料が高い投信商品は「儲けの相殺」や「損失の拡大」が起き、結果として「勝ちは小さく負けは大きく」という最悪パターンに繋がるため投資家からすればいい事なしです。

- 儲けの相殺→ ことわざ「爪で拾って箕で零す」の状態

- 損失の拡大→ ことわざ「泣きっ面に蜂」の状態

似たようなインデックス(指数連動)にも関わらず信託報酬の額だけが違うというケースはよくあるため、信託報酬の額は注意して見ておくといいと思います。信託報酬は評価額の0.3%~0.5%/年ぐらいが相場で、1.0%を超えてくるとかなり高めな部類の投資信託商品といえます。

信託報酬の目安

| 0~0.3% | 安い |

| 0.3~0.5% | ふつう |

| 0.5~ | やや高い |

| 1.0%~ | 高すぎ |

繰り返しますが、投資信託の世界では利回り以上に手数料が命。手数料の安さこそが正義です。間違っても信託報酬が1%超えの商品は買わないようにしましょう。証券会社の懐が潤うだけです。

◎分配金(=資本の取り崩し)が年1回以下であること

分配金の回数が多い投資信託は検討に値しないゴミ商品です。

「分配金」とは、ファンドの資本から一部を取り崩して顧客に振り込まれるお給料のことです。中には毎月分配(年12回)するような投資信託商品もあり、毎月の分配金が多いと一見嬉しく感じられるかもしれませんが、分配金の回数が多い商品は以下のような致命的なデメリットがあります。

- ファンドの資産総額が減り、運用効率が悪くなりやすい

- 分配金が出る都度課税され、運用益が目減りしやすい(一般口座の場合※)

→※NISA口座や確定拠出年金口座の場合は分配金への課税はなし

分配金の分だけ基準価額が下がり自身の金融資産が減るので、あまり意味がありません。その上、分配金配分回数が多い商品は課税コストが余計にかかるため、長期的に見て利益が少なくなる投資信託がほとんどなのです

ファンドで得られた「単利」は口座に留め続け、長期間「複利」でぶん回す(=再投資し続ける)。これが投資信託の勝ちパターンです。

(例)投資信託商品のおすすめポートフォリオ構成【国内株式:国外株式=4:6】

ここでは「みずほ銀行」の企業型確定拠出年金などを例に、おすすめポートフォリオ構成に触れてみます。

上述の山崎元さんの著書でも書かれていますが、投資信託商品は

「国内株式:国外株式=4:6」

が最も合理的・運用効率が良いとされています。「良い投資信託商品」の4つの条件を満たすものを選んで組み合わせていきましょう。

【再掲】選ぶべき投信商品の4つの条件

◎インデックスファンドであること

◎販売手数料が0円(=ノーロード)であること

◎信託報酬が0.5%以下であること ※0.3%以下推奨

◎分配金(=資本の取り崩し)が年1回以下であること

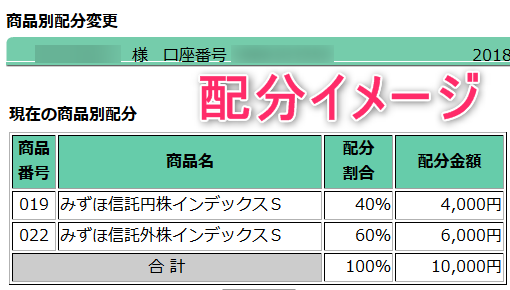

みずほ信託銀行(企業型DC)のおすすめ商品配分例

- みずほ信託円株インデックスS【40%】

- みずほ信託外株インデックスS【60%】

| ファンド名 | 連動指数 | 販売手数料 | 信託報酬 | 推奨配分率 |

| みずほ信託円株インデックスS | TOPIX | 0円(ノーロード) | 年率0.1242%(税抜0.115%) | 40% |

| みずほ信託外株インデックスS | MSCI KOKUSAIインデックス | 0円(ノーロード) | 年率0.1404%(税抜0.13%) | 60% |

【配分イメージ】

SBI証券(iDeCo,NISA)のおすすめ商品配分例

【おすすめのポートフォリオ例】

eMAXIS Slim国内株式(TOPIX)【40%】

eMAXIS Slim先進国株式インデックス【60%】

| ファンド名 | 連動指数 | 販売手数料 | 信託報酬 | 推奨配分率 |

| eMAXIS Slim国内株式(TOPIX) | TOPIX | 0円(ノーロード) | 年率0.17% | 40% |

| eMAXIS Slim先進国株式インデックス | MSCI KOKUSAIインデックス | 0円(ノーロード) | 年率0.12% | 60% |

楽天証券(iDeCo)のおすすめ商品配分例

【おすすめのポートフォリオ例】

三井住友・DC日本株式インデックスファンドS【40%】

楽天・全米株式インデックス・ファンド【60%】

| ファンド名 | 連動指数 | 販売手数料 | 信託報酬 | 推奨配分率 |

| 三井住友・DC日本株式インデックスファンドS | TOPIX | 0円(ノーロード) | 年率0.22% | 40% |

| 楽天・全米株式インデックス・ファンド | CRSP USトータル・マーケット・インデックス | 0円(ノーロード) | 年率0.17% | 60% |

楽天証券(NISA)のおすすめ商品配分例

【おすすめのポートフォリオ例】

eMAXIS Slim 国内株式(TOPIX)【40%】

eMAXIS Slim先進国株式インデックス【60%】

| ファンド名 | 連動指数 | 販売手数料 | 信託報酬 | 推奨配分率 |

| eMAXIS Slim国内株式(TOPIX) | TOPIX | 0円(ノーロード) | 年率0.17172%(税込) | 40% |

| eMAXIS Slim先進国株式インデックス | MSCI KOKUSAIインデックス | 0円(ノーロード) | 年率0.11772%(税込) | 60% |

各人の投資行動においては、ご自身の判断と責任において行うようにお願い致します。

【関連記事】確定拠出年金の仕組みを簡単にまとめ(メリット&デメリット)

-

-

確定拠出年金の仕組みを簡単にまとめ(メリット&デメリット)

確定拠出年金の仕組み(メリット&デメリット)をまとめてみました。